Osmanlı Devleti Dönemi

Mali sistem açısından Selçuklulardan ve İlhanlılardan önemli derecede etkilenen Osmanlı Devletinde mali denetim, 16. yüzyıldan Maliye Nezaretinin kuruluşuna kadar geçen süre içinde Başbâkî Kulluğu tarafından yürütülmüştür. Kuruluş tarihi kesin olarak bilinmemekle birlikte, bir denetim kuruluşu olarak Başbâkî Kulluğunun varlığını 250 yıldan fazla sürdürdüğü değerlendirilmiş ve 19. yüzyılın başlarında yerini daha çağdaş kurumlara bırakmıştır. 1838 yılında, Maliye Nezaretinin kurulması sonrasında vergi tahsilatında yaşanan sorunların çözülebilmesi, devletin gelir ve gider kalemlerinin ve mali konuların denetlenmesi için çeşitli meclis ve komisyonlar kurulmuştur.

Tanzimat’ın uygulanışını sağlamak amacıyla, merkezde mali konuları denetlemek ve karar verip, sonuca bağlamak üzere 1840 yılında Meclis-i Muhasebe-i Maliye kurulmuştur. Meclisin asıl görevi, Tanzimat’ın uygulandığı bölgelerde vergilerin yeniden tespit edilmesi, tahsiliyle ilgili problemleri ve bu konudaki yolsuzlukları ve anlaşmazlıkları yasal zemin çerçevesinde bir çözüme kavuşturmaktır.

Tanzimat’ın uygulanışını sağlamak amacıyla, merkezde mali konuları denetlemek ve karar verip, sonuca bağlamak üzere 1840 yılında Meclis-i Muhasebe-i Maliye kurulmuştur. Meclisin asıl görevi, Tanzimat’ın uygulandığı bölgelerde vergilerin yeniden tespit edilmesi, tahsiliyle ilgili problemleri ve bu konudaki yolsuzlukları ve anlaşmazlıkları yasal zemin çerçevesinde bir çözüme kavuşturmaktır.

Bunun yanı sıra bütçe hesaplarının kontrolü de bu meclise verilmiş olup, Hazine-i Hassa’nın dışında kalan nezaret ve dairelerin yıl içinde yaptıkları harcamaların kesin defterlerini incelemek de meclisin görevleri arasındadır. Meclisin kuruluş aşamasında görev ve yetki alanlarıyla ilgili tam ve kesin bir düzenleme olmadığından, kısa bir süre içinde “Meclis-i Muhasebe-i Maliye” her türlü mali konu ve soruna el atmak durumunda kalmıştır. Mali işlerde istenilen verimin alınamaması ve kurulmuş olan meclisin ihtiyaçlara cevap verememesi üzerine, mali düzenlemeleri gerçekleştirmek, bilhassa bütçe ile ilgili hesapları kontrol etmek ve bütçeyi hazırlamakla görevli Meclis-i Muhasebe adında yeni bir meclis kurulmuştur.

Mali istikrarın sağlanması, gelirlerin ve giderlerin kontrol altına alınarak güçlü bir kamu maliyesinin tesisi ve sürdürülmesi yönünde çalışmalar devam etmiş olup bu doğrultuda yapılan önemli girişimlerden biri de, batıdaki gelişmelere paralel olarak 29 Mayıs 1862 tarihinde Sultan Abdülaziz Han'ın "İrade-i Seniyye"si ile 29 Mayıs 1862 tarihinde, Sayıştayın bu günkü kurumsal alt yapısını oluşturan Divan-ı Muhasebat kurulmuştur. Söz konusu irade-i seniyyenin arz gerekçesinde "Sâye-i muvaffakıyetvâye-i Hazret-i Şâhânede teşebbüs olunmuş olan ıslâhât-ı mâliyenin esası müşkilât-ı maliyenin esbâb-ı indifâını bulmakla beraber idâre-i âtiyeyi temin içün muvâzene usûlünün bir sûreti sahîha ve kaviyyeye rabtı yani masârifâtı devletin vâridâtı hâsılaya göre tayini ile îrâddan ziyâde masraf edilmemesi içün her bir memur dâiresine tahsis olunan masrafın haddini geçmeyerek sene âhirinde muvâzenesine göre masrafı hesabını vermesi ve îrâd tarafında dahi Hazine-i Devlete gelen vâridâtın mecârîsinde telef olmayarak doğruca getirülmesi kâidelerinden ibâret olup bu dahi her devlette olduğu gibi umûru hesâbiyenin bir Mahkeme-i Kübrây-ı Tetkik'e havalesiyle hâsıl olacağına ve Divân-ı Âlî-i Muhâsebe nâmıyla bir Meclis Teşkili tahattur olunarak bunun Nizâmı Lâyihası derdesti tanzîm ve takdîm olup fakat esası makrûnu emir ve irâde-i seniyye-i Hazret-i Padişâhî buyurulduğu halde şimdiden reisinin nasbı ve Divân Azasının tayiniyle nizâmı mûcebince işine başlattırılması her halde fevâdi-i maddiye ve maneviyeyi hâsıl edeceğine binâen" denilmek suretiyle yeni oluşturulan mali sistemin esası belirtildikten sonra, her dairenin kendisine verilen ödenekten fazla masraf yapmayarak yıl sonunda mali dengesini çıkararak hesabını vermesi, belirlenen mali sisteme ilişkin uyumun sağlanmasının "her devlette olduğu gibi umûru hesâbiyenin bir Mahkeme-i Kübrây-ı Tetkik'e havalesiyle hâsıl olacağına ve Divân-ı Âlî-i Muhâsebe nâmıyla bir Meclis kurulmasıyla beklenilen faydanın sağlanacağı" ifade edilmek suretiyle "Yüksek Denetim Mahkemesi olarak Divan-ı Muhasebat'ın" kurulması gerektiği belirtilmektedir.

Mali istikrarın sağlanması, gelirlerin ve giderlerin kontrol altına alınarak güçlü bir kamu maliyesinin tesisi ve sürdürülmesi yönünde çalışmalar devam etmiş olup bu doğrultuda yapılan önemli girişimlerden biri de, batıdaki gelişmelere paralel olarak 29 Mayıs 1862 tarihinde Sultan Abdülaziz Han'ın "İrade-i Seniyye"si ile 29 Mayıs 1862 tarihinde, Sayıştayın bu günkü kurumsal alt yapısını oluşturan Divan-ı Muhasebat kurulmuştur. Söz konusu irade-i seniyyenin arz gerekçesinde "Sâye-i muvaffakıyetvâye-i Hazret-i Şâhânede teşebbüs olunmuş olan ıslâhât-ı mâliyenin esası müşkilât-ı maliyenin esbâb-ı indifâını bulmakla beraber idâre-i âtiyeyi temin içün muvâzene usûlünün bir sûreti sahîha ve kaviyyeye rabtı yani masârifâtı devletin vâridâtı hâsılaya göre tayini ile îrâddan ziyâde masraf edilmemesi içün her bir memur dâiresine tahsis olunan masrafın haddini geçmeyerek sene âhirinde muvâzenesine göre masrafı hesabını vermesi ve îrâd tarafında dahi Hazine-i Devlete gelen vâridâtın mecârîsinde telef olmayarak doğruca getirülmesi kâidelerinden ibâret olup bu dahi her devlette olduğu gibi umûru hesâbiyenin bir Mahkeme-i Kübrây-ı Tetkik'e havalesiyle hâsıl olacağına ve Divân-ı Âlî-i Muhâsebe nâmıyla bir Meclis Teşkili tahattur olunarak bunun Nizâmı Lâyihası derdesti tanzîm ve takdîm olup fakat esası makrûnu emir ve irâde-i seniyye-i Hazret-i Padişâhî buyurulduğu halde şimdiden reisinin nasbı ve Divân Azasının tayiniyle nizâmı mûcebince işine başlattırılması her halde fevâdi-i maddiye ve maneviyeyi hâsıl edeceğine binâen" denilmek suretiyle yeni oluşturulan mali sistemin esası belirtildikten sonra, her dairenin kendisine verilen ödenekten fazla masraf yapmayarak yıl sonunda mali dengesini çıkararak hesabını vermesi, belirlenen mali sisteme ilişkin uyumun sağlanmasının "her devlette olduğu gibi umûru hesâbiyenin bir Mahkeme-i Kübrây-ı Tetkik'e havalesiyle hâsıl olacağına ve Divân-ı Âlî-i Muhâsebe nâmıyla bir Meclis kurulmasıyla beklenilen faydanın sağlanacağı" ifade edilmek suretiyle "Yüksek Denetim Mahkemesi olarak Divan-ı Muhasebat'ın" kurulması gerektiği belirtilmektedir.

İrade-i Seniyye sonrasında "Divan-ı Muhasebat'ın Suret-i Teşkil ve Tanzimine Dair Nizamname" 1863 yılında yürürlüğe konulmuştur. 1865 yılında "Divan-ı Muhasebatın Suret-i Teşkil ve Vezaifi Umumiyesine Dair Nizamname" ile yeniden düzenlenmiştir. Daha sonra Sultan Abdülhamit Han'ın Gülhane Hattı Hümayunu ile yürürlüğe konulan 1876 Kanuni Esasisinin (anayasasının) 105, 106 ve 107 nci maddelerinde Divan-ı Muhasebat'a yer verilerek anayasal bir kurum haline gelmiştir.

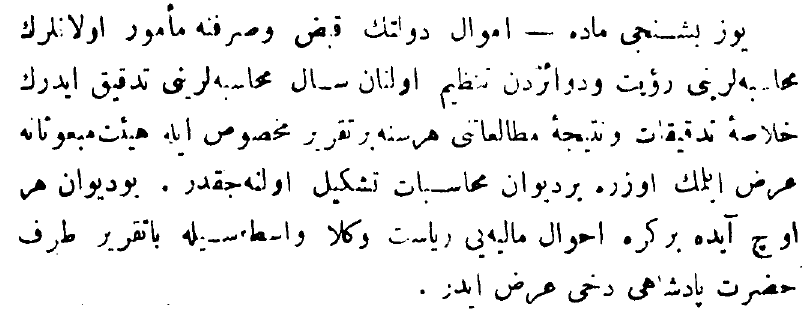

Yukarıda orjinaline yer verilen söz konusu 105 inci maddeye göre "Emvali Devletin kabız ve sarfına memur olanların muhasebelerini rü'yet ve devairden tanzim olunan sâl muhasebelerini tetkik ederek hulâsai tetkikat ve neticei mütalâatını her sene bir takriri mahsus ile Heyeti Mebusana arzeylelemek üzere bir Divanı Muhasebat teşkil olunacaktır."

Esasiye uyum sağlamak üzere 1878 tarihinde "Divan-ı Muhasebatın Sureti Teşkil ve Vezaifine Dair Kararname" ile yeniden düzenlenmiş, Sultan Abdülhamid Han'ın 4 Kasım 1879 tarihli İrade-i Seniyyesi ile Kanuni Esasinin 105 inci maddesi çerçevesinde Divanı Muhasebatın kuruluşu ile başkan ve üyelerinin atanmasına ilişkin görevlendirmeler yapılmıştır.

Esasiye uyum sağlamak üzere 1878 tarihinde "Divan-ı Muhasebatın Sureti Teşkil ve Vezaifine Dair Kararname" ile yeniden düzenlenmiş, Sultan Abdülhamid Han'ın 4 Kasım 1879 tarihli İrade-i Seniyyesi ile Kanuni Esasinin 105 inci maddesi çerçevesinde Divanı Muhasebatın kuruluşu ile başkan ve üyelerinin atanmasına ilişkin görevlendirmeler yapılmıştır.